"有两条通向幸福的道路:降低要求或增加财富。聪明人会同时创造两条路。"

——本杰明·富兰克林

大家好,我是 dtsola,一名 IT 解决方案架构师,同时也是 AI 领域的创业者。

最近读完博多·舍费尔的《财务自由之路》后,我对财务规划有了全新的认识。作为技术人,我们擅长用系统化的思维解决问题,但在财务管理上,很多独立开发者(包括曾经的我)都处于"混沌状态"——收入不稳定时焦虑,收入好的时候又不知道如何规划,总觉得"等赚够了再说"。

这本书给了我一个重要启发:财务自由不是一个遥远的终点,而是一个可以拆解、可以量化、可以执行的系统工程。就像我们写代码一样,需要清晰的架构、明确的模块、可测试的结果。

作为独立开发者,我们确实拥有独特的优势:代码可以 24/7 工作,产品可以无限复制,市场覆盖全球。但同时也面临特殊挑战:收入波动、缺乏保障、需要自我管理。这让我意识到,传统的理财建议并不完全适用于我们这个群体。

因此,我结合书中的核心理念和自己的实践经验,整理出这套专门针对独立开发者的财务规划框架。希望能帮助更多技术创业者,从 0 到 1 建立自己的财务系统,让我们不仅能写出好代码,也能管理好财富。

接下来,我会从三个核心层级展开:财务保障(生存缓冲)、财务安全(被动收入覆盖基本开支)、财务自由(实现理想生活)。每个层级都有具体的目标、计算方法和执行策略。

📋 目录

一、财务保障:构建你的安全网

为什么财务保障是第一优先级?

计算你的生存成本

独立开发者的特殊考量

执行策略:如何快速建立财务保障

二、财务安全:让钱为你工作

从"用时间换钱"到"用钱换时间"

核心公式与计算

独立开发者的两条路径

路径 A:产品被动收入

路径 B:投资组合收入

实现财务安全的时间表

三、财务自由:实现理想生活

财务自由 vs 财务安全

计算你的梦想成本

独立开发者的独特优势

投资配置的 50:50 原则

四、独立开发者专属策略

三水壶原则:永远不要跳级

收入分配法则

开源远胜于节流

税务优化策略

五、关键心态与常见陷阱

必须建立的四个信念

必须避免的四个陷阱

结语:从今天开始行动

一、财务保障:构建你的安全网

为什么财务保障是第一优先级?

想象这样的场景:你正在开发一个有潜力的产品,突然生病住院两个月,或者主要客户突然终止合作,或者服务器被攻击导致业务中断。如果没有财务保障,你会被迫:

匆忙接一些不喜欢的外包项目

以极低价格出售未完成的产品

放弃长期有价值的项目,转而做短期变现

财务保障就是你的"生存缓冲带",让你在面对意外时,仍能从容应对,不被迫做出糟糕的决策。

计算你的生存成本

第一步是精确计算:如果收入完全中断,你每月最低需要多少钱?

个人基础开支:

房租/房贷:________

食物和日常用品:________

水电燃气网络:________

医疗保险:________

最低交通费用:________

手机通讯费:________

业务必要开支:

服务器/云服务费用:________

域名续费:________

必要的 API 订阅:________

基础开发工具:________

月度生存线总计:________ 元

财务保障目标 = 月度生存线 × 12 个月

为什么是 12 个月?因为作为独立开发者:

收入波动远大于普通雇员

找到新的稳定收入源可能需要 3-6 个月

重大疾病或意外的恢复期可能更长

经济下行周期可能持续一年以上

独立开发者的特殊考量

业务成本的独立核算

很多开发者会犯一个错误:把个人开支和业务开支混在一起。这会导致两个问题:

低估了真实的生存成本

税务记录混乱,无法合理抵扣

正确做法是开设独立的业务账户,所有服务器、工具订阅、设备采购都从这个账户支出。这样不仅账目清晰,也为未来注册公司做好准备。

健康保险不可忽视

雇员有公司缴纳的五险一金,独立开发者必须自己承担。这不是可选项,而是必需品。长时间坐着编码、不规律的作息、精神压力,都会影响健康。一场大病可能摧毁多年积累。

建议配置:

基础医疗保险(必须)

重疾险(强烈建议,年轻时保费低)

意外险(建议)

执行策略:如何快速建立财务保障

存放位置选择

财务保障的钱必须满足三个条件:

安全性:不能有本金损失风险

流动性:紧急情况下能快速取出

适度收益:至少跑赢通胀

推荐方案:

50% 放在货币基金(如余额宝、理财通),随时可取

30% 放在 3 个月定期存款,收益稍高

20% 现金或活期存款,应对极端情况

绝对不可挪用原则

这是最难遵守但最重要的原则。你会遇到无数"诱惑":

"这个服务器配置更好,只要多花 2000 元..."

"这个课程可能帮我提升技能,用应急钱先买了..."

"比特币跌到这个价位,是抄底的好机会..."

记住:财务保障的钱只有一个用途——保障生存。任何投资、学习、升级,都应该用其他资金。

加速建立的方法

如果你目前财务保障为零,这里有几个快速积累的方法:

收入到账立即分配:每笔收入到账后,立即转出 30-50% 到保障账户

接一些快钱项目:在建立保障期间,可以适当接一些外包或咨询项目

削减非必要开支:暂时降低生活标准,不是永久的,只是这个阶段

变卖闲置资产:不用的设备、域名、账号都可以出售

目标是在 6-12 个月内建立完整的财务保障。这个阶段会很辛苦,但一旦完成,你会获得巨大的心理安全感。

二、财务安全:让钱为你工作

从"用时间换钱"到"用钱换时间"

财务保障解决了"不会饿死"的问题,财务安全解决的是"不用出卖时间"的问题。

核心目标是:被动收入 ≥ 基本生活成本

当你达到这个状态,意味着即使停止工作,也能维持基本生活。这时你获得了真正的自由——选择做什么项目的自由。

核心公式与计算

博多·舍费尔提出了一个简单的公式:

所需本金 = 月度开支 × 150

这个公式基于年化收益率 8% 的假设(月利率约 0.67%)。

示例计算:

如果你月度基本开支是 5,000 元

所需本金 = 5,000 × 150 = 75 万元

75 万 × 8% = 6 万元/年 = 5,000 元/月

看起来很多?让我们换个角度:

如果你每月存 5,000 元,投资年化 10%

10 年后你将拥有约 102 万元

15 年后将拥有约 206 万元

关键是:现在就开始,时间是最大的杠杆。

独立开发者的两条路径

路径 A:产品被动收入

这是最适合开发者的路径。你的优势是可以创造数字资产,一次开发,持续收益。

高价值产品类型:

SaaS 订阅服务

优势:持续现金流,客户生命周期价值高

例子:项目管理工具、API 服务、数据分析平台

目标:月经常性收入(MRR)稳定增长

付费插件/主题/模板

优势:市场需求明确,开发周期短

例子:WordPress 插件、Figma 插件、代码模板

目标:在成熟平台上架,利用平台流量

移动应用(订阅制)

优势:用户基数大,支付习惯成熟

例子:效率工具、健康应用、学习应用

目标:通过应用内订阅建立稳定收入

数字内容产品

优势:边际成本几乎为零

例子:在线课程、电子书、设计素材

目标:建立内容资产库,持续销售

产品选择的三个标准:

可持续性:不需要持续大量维护

可扩展性:用户增长不需要线性增加成本

可预测性:收入相对稳定,不是一锤子买卖

路径 B:投资组合收入

当你的产品收入积累到一定程度,就应该开始构建投资组合,实现收入多元化。

投资配置的 40:40:20 原则

这是针对财务安全阶段的配置建议:

40% 低风险资产:

国债、国债逆回购

货币基金、银行大额存单

债券基金

目标:保本保息,年化 3-5%

40% 中风险资产:

沪深 300、标普 500 等宽基指数基金

蓝筹股(银行、消费、医药)

平衡型基金

目标:跟随市场增长,年化 8-12%

20% 高风险资产:

科技股、成长股

行业主题基金(新能源、半导体)

少量加密货币(不超过 5%)

目标:追求超额收益,年化 15%+

为什么这样配置?

因为在财务安全阶段,你的首要目标是"稳定"而非"暴富"。40% 的低风险资产确保你的本金安全,40% 的中风险资产让你跟上市场增长,20% 的高风险资产给你博取超额收益的机会。

实现财务安全的时间表

很多人觉得财务安全遥不可及,我们来看一个实际案例:

案例:开发者小李的 10 年计划

年龄:28 岁

月度基本开支:6,000 元

财务安全目标:6,000 × 150 = 90 万元

收入来源:

外包/咨询:月均 15,000 元

自己的产品:月均 3,000 元(第一年),每年增长 50%

储蓄与投资:

每月投资 8,000 元(收入的 44%)

投资年化收益率:10%

结果预测:

5 年后:资产约 62 万,产品月收入约 1.5 万

10 年后:资产约 165 万,产品月收入约 6 万

实际上在第 7-8 年就能达到财务安全

关键因素:

持续储蓄(每月 8,000 元)

产品收入增长(复利效应)

投资收益(时间的力量)

三、财务自由:实现理想生活

财务自由 vs 财务安全

财务安全是"不用工作也能活着",财务自由是"不用工作也能过想要的生活"。

区别在于:

财务安全:覆盖基本需求(衣食住行)

财务自由:覆盖所有愿望(旅行、爱好、学习、捐赠)

计算你的梦想成本

这是一个有趣的练习,让我们认真思考:如果钱不是问题,你想要什么样的生活?

第一步:列出愿望清单

不要自我设限,想到什么写什么:

每年去 3 个国家旅行

购买一辆特斯拉 Model 3

在海边有一套度假房

每年参加 2 次高质量培训

每月给父母 3,000 元

支持 5 个开源项目(每个 1,000 元/年)

雇佣一个助理处理杂事

...

第二步:计算年度成本

逐项估算每个愿望的年度成本:

旅行:10 万/年

汽车(分期):3 万/年

度假房(分期):10 万/年

培训:2 万/年

赡养父母:3.6 万/年

开源捐赠:0.5 万/年

雇佣助理:6 万/年

其他日常升级:5 万/年

年度梦想成本:40 万/年 = 3.33 万/月

第三步:计算所需本金

使用同样的公式:

所需本金 = 33,000 × 150 = 495 万元

看起来很多,但记住:

这不是明天就要实现的目标

你有 15-20 年的时间去积累

随着产品成功和投资增长,速度会加快

独立开发者的独特优势

相比传统职业,独立开发者在追求财务自由上有四大优势:

1. 边际成本递减

一个实体店老板,服务 100 个客户和服务 1000 个客户,成本几乎是线性增长的。但你的 SaaS 产品,服务 100 个用户和服务 10000 个用户,成本增长远小于收入增长。

2. 全球市场

你不受地域限制。一个中国开发者可以服务美国、欧洲、日本的客户。这意味着你的潜在市场是全球 80 亿人,而不是本地几百万人。

3. 自动化潜力

代码可以 24/7 工作。你睡觉时,你的产品在赚钱;你旅行时,你的产品在赚钱。这是真正的"睡后收入"。

4. 复利效应

好的产品会带来口碑传播,老客户推荐新客户,形成增长飞轮。第一年获得 100 个客户很难,但第五年可能每月自然增长 100 个客户。

投资配置的 50:50 原则

当你已经实现财务安全,开始追求财务自由时,可以承担更多风险:

50% 中风险资产:

成熟科技公司股票(苹果、微软、谷歌)

行业 ETF(科技、医疗、消费)

优质 REITs(房地产信托基金)

50% 高风险资产:

成长型科技股

早期创业公司股权

加密货币(比特币、以太坊为主)

天使投资(投资其他开发者的项目)

注意:这 50% 的高风险资产,是用你"不需要的钱"去投资。即使全部亏损,也不影响你的财务安全。

四、独立开发者专属策略

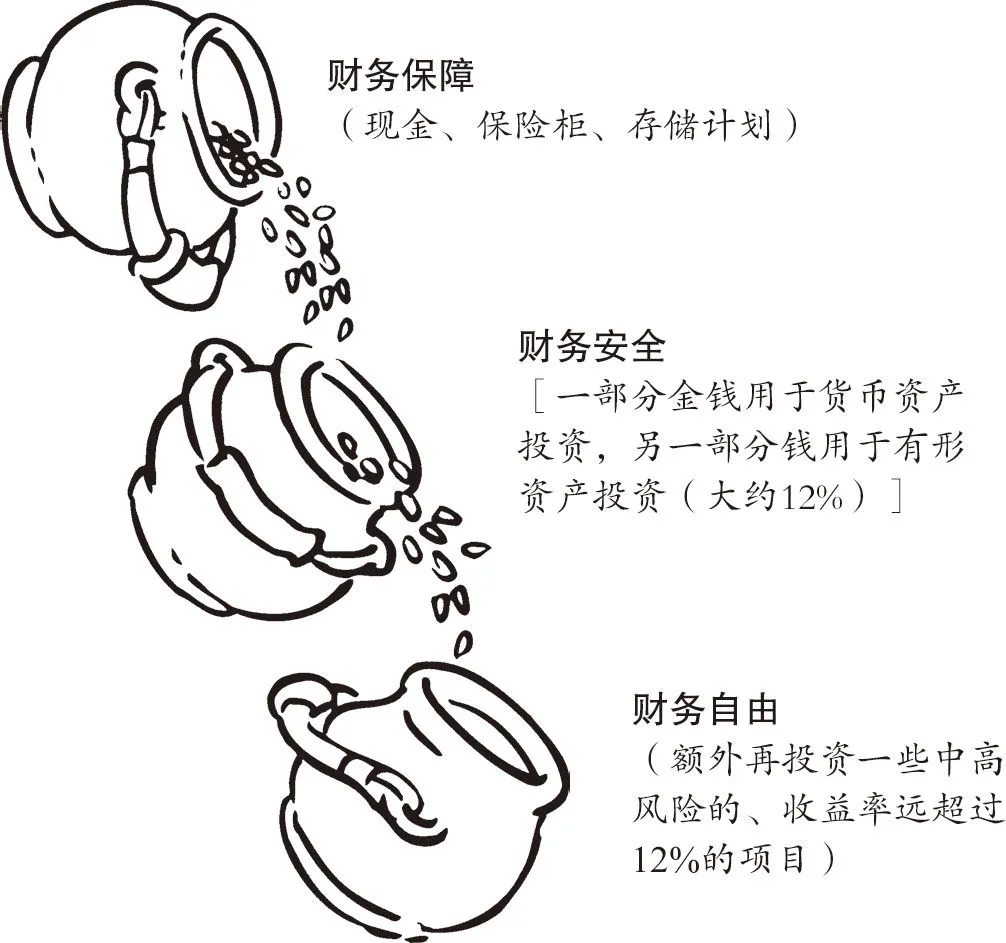

三水壶原则:永远不要跳级

想象三个水壶连接在一起:

为什么不能跳级?

很多开发者犯的错误是:还没有财务保障,就把钱投入高风险项目,期望一夜暴富。结果是:

投资失败,连基本生活都成问题

被迫接不喜欢的项目,陷入恶性循环

心理压力巨大,影响判断力

正确做法是:

先存满 12 个月生活费(水壶 1)

然后开始投资,目标是被动收入覆盖生活成本(水壶 2)

最后用多余的钱追求更高目标(水壶 3)

这样即使水壶 3 失败了,你的水壶 1 和 2 仍然安全。

收入分配法则

每笔收入到账后,立即按比例分配:

在财务保障阶段(水壶 1 未满):

50% 生活开支

30% 财务保障账户

15% 业务发展(工具、学习、营销)

5% 奖励自己

在财务安全阶段(水壶 1 已满,水壶 2 进行中):

50% 生活开支

30% 投资账户

10% 业务发展

10% 提升生活品质

在财务自由阶段(水壶 2 已满,水壶 3 进行中):

40% 生活开支

30% 高风险投资

15% 捐赠和帮助他人

15% 自由支配

开源远胜于节流

作为开发者,你的时间价值很高。假设你的时效价值是 200 元/小时:

节流思维:

花 2 小时研究如何省 50 元的服务器费用

实际损失:2 × 200 - 50 = 350 元

开源思维:

花 2 小时优化产品转化率,提升 5% 收入

如果月收入 2 万,增加 1000 元

实际收益:1000 - 2 × 200 = 600 元

应该节省的:

不必要的订阅服务(每月检查一次)

冲动消费(24 小时冷静期)

低效的广告支出

不应该节省的:

优质的开发工具(提升效率)

健康投资(身体是本钱)

高质量学习(提升技能)

税务优化策略

很多独立开发者忽视税务规划,导致多交很多税。

基础策略:

注册个体户或公司

年收入超过 10 万,建议注册个体户

年收入超过 50 万,建议注册有限公司

可以合理抵扣业务支出

记录所有业务支出

服务器、域名、API 订阅

软件工具、开发设备

办公场地、网络费用

学习培训、行业会议

选择合适的税收优惠政策

小规模纳税人优惠

高新技术企业认定

地方性税收优惠政策

聘请专业税务顾问

年收入超过 50 万时,税务顾问的费用远小于省下的税

专业顾问能发现你不知道的合法节税方法

五、关键心态与常见陷阱

必须建立的四个信念

1. 现在就开始,不等"完美时机"

很多人说:"等我的产品成功了再开始存钱"、"等我收入稳定了再开始投资"。

真相是:永远不会有完美时机。收入永远不会"足够稳定",产品永远不会"完全成功"。

正确做法:从第一笔收入开始,就执行分配法则。哪怕只有 1000 元,也要分配 200 元到财务保障账户。

2. 小目标优先,循序渐进

不要一开始就想着财务自由需要 500 万。先专注于:

第一个目标:存够 3 个月生活费

第二个目标:存够 12 个月生活费

第三个目标:被动收入达到月开支的 25%

第四个目标:被动收入达到月开支的 50%

...

每达成一个小目标,都是巨大的进步,都值得庆祝。

3. 享受过程,而非只盯结果

如果你只盯着"我要赚 100 万",过程会很痛苦。但如果你享受:

开发新功能的乐趣

用户反馈的成就感

看到收入增长的喜悦

学习新技能的充实感

那么即使目标未达成,过程本身就是奖励。

4. 持续学习,技术与财务并重

很多开发者只关注技术学习,忽视财务知识。结果是:

赚了钱不知道怎么管理

被各种"理财陷阱"欺骗

错过好的投资机会

建议每月至少花 10% 的学习时间在财务知识上:

阅读理财书籍

学习基础的投资知识

了解税务和法律常识

必须避免的四个陷阱

1. 等产品爆了再存钱

这是最常见的陷阱。很多开发者想:"我先把所有钱投入产品开发,等产品成功了再存钱。"

问题是:

大部分产品不会"爆"

即使成功,也需要持续投入

没有财务保障,心理压力巨大,影响决策

正确做法:从第一天开始就储蓄,哪怕很少。

2. 把所有钱投入高风险项目

"我看好这个币,全仓梭哈!"、"这个项目肯定能成,我要全力投入!"

这种"赌徒心态"是财务自由的最大敌人。记住:

高风险投资只能用"输得起的钱"

遵循三水壶原则,不要跳级

分散投资,不要把鸡蛋放在一个篮子里

3. 忽视税务和保险

"税务太复杂,我不管了"、"我还年轻,不需要保险"。

这是在给未来埋雷:

税务问题会在你成功时爆发

健康问题会在你最需要收入时出现

正确做法:

从一开始就规范税务

年轻时购买保险,保费最低

4. 过度节省工具成本

"这个工具要 100 元/月,太贵了,我用免费的"、"这个课程要 1000 元,我自己摸索吧"。

计算一下:

好工具每天节省 1 小时 × 30 天 = 30 小时

你的时效价值 200 元/小时 × 30 = 6000 元

工具成本 100 元

净收益:5900 元

好工具和好课程是投资,不是消费。

结语:从今天开始行动

读完这篇文章,你已经了解了我基于《财务自由之路》和自身实践总结的独立开发者财务规划框架。

让我再次梳理一下本文的核心思想:

三个层级,循序渐进:

财务保障(12 个月生活费)—— 让你有底气面对意外

财务安全(被动收入覆盖基本开支)—— 让你有自由选择项目

财务自由(被动收入覆盖理想生活)—— 让你过想要的生活

三个原则,稳扎稳打:

三水壶原则 —— 永远不要跳级,先保障后投资

收入分配法则 —— 每笔收入立即分配,养成习惯

开源优于节流 —— 把时间用在提升收入上,而非过度节省

三个优势,充分利用:

数字资产 —— 一次开发,持续收益

全球市场 —— 不受地域限制

自动化 —— 代码 24/7 为你工作

作为独立开发者,我们最大的资产不是存款,而是创造价值的能力。财务规划的目的,不是让我们变成守财奴,而是让我们能够更自由地发挥这种能力。财务自由不是终点,而是起点。它给你的是选择的自由——选择做喜欢的项目,选择和谁合作,选择如何度过每一天。

从今天开始,为自己支付第一笔"工资"!

你未来的自己,会感谢今天做出决定的你。

需要特别说明的是:以上所有内容都是我个人的经验总结和对博多·舍费尔核心理念的理解,并非专业的财务建议。每个人的情况不同,请结合自己的实际情况灵活调整,必要时咨询专业的财务顾问。

参考资料:《财务自由之路》- 博多·舍费尔

如果这篇文章对你有帮助,欢迎点赞、收藏、转发。也欢迎在评论区分享你的经验,我们一起交流学习!

我是 dtsola【IT解决方案架构师 | AI创业者】 ;专注AI创业、商业、技术、心理学、哲学内容分享。

提供服务:AI项目咨询 | 技术解决方案 | IT项目实施 | 企业技术顾问

博客:https://www.dtsola.com

公众号&VX:dtsola

经验交流,加微信 dtsola,备注:经验交流,并说明来意。

#独立开发者 #财务自由 #程序员 #财务规划 #创业 #一人公司 #副业赚钱 #职场 #资本 #投资